Libertad financiera paso a paso. ¿Bolsa o bonos del estado?

Hacia la libertad financiera: fondos indexados para todos - Parte 1

En esta serie de cuatro artículos os vamos a enseñar cómo construir desde cero una cartera de fondos/ETFs indexados. Esta cartera os permitirá a largo plazo tener unos retornos de en torno al 7% anualizados que, poco a poco, y gracias al interés compuesto os permitirán llegar a la libertad financiera. ¡Vamos a ello!

Como primer paso, os vamos a poner un ejercicio que os permitirá entender una parte fundamental del riesgo. De estas dos opciones:

Que os den 1000 euros.

Tirar una moneda y si sale cara os llevais 3000 euros pero si sale cruz perdéis 1000 euros.

¿Cuál elegirías? Párate a pensarlo e intenta razonar la respuesta.

Para fundamentar la respuesta lo correcto sería primero calcular el valor esperado de la segunda opción, esto es, ¿de media cuánto ganaría si tiro la moneda? Pues teniendo en cuenta que la mitad de las veces sale cara y la otra mitad sale cruz entonces tenemos que

0.5x3000 + 0.5x(-1000) = 1000 euros

Este resultado nos indica que de media vamos a ganar 1000 euros cada vez que tiremos la moneda. ¡Pero esto es el mismo dinero que si simplemente elegimos la primera opción! Entonces, ¿qué sentido tiene elegir la segunda opción? Pues, a grandes rasgos, muy poca. Como dice el dicho, más vale pájaro en mano que ciento volando. Por tanto, dado que de media ambas opciones nos ofrecen el mismo beneficio lo más lógico es elegir la primera opción dado que no tiene ningún riesgo.

Pues lo mismo ocurre con los mercados financieros. Si un bono de EE. UU. a un año te ofrece un 5% de interés y, por otro lado, calculas que la acción de una empresa de media te da otro 5% de rentabilidad (incluyendo dividendos), ¿qué sentido tiene invertir en la empresa? Pues ninguna. Una empresa tiene muchos más riesgos que un bono del Estado. Nadie en su sano juicio querría invertir en la empresa teniendo al Estado que ofrece el mismo rendimiento a un riesgo mucho menor.

Entonces, ¿qué es lo que harían los mercados de solo existir estos dos productos? Piensa en términos de oferta y demanda. La respuesta es que la acción tendría poca demanda por lo que su valor en bolsa bajaría. Pero si su valor baja entonces ¡su rentabilidad sube! Ten en cuenta que su valoración fundamental no ha cambiado, simplemente ha bajado de precio porque el bono era más atractivo. Esto implica que el precio de la acción se ofrece a un descuento para compensar el riesgo intrínseco que tiene. Esto último es muy importante de entender. Cuando un producto tiene poca demanda es necesario ofrecerlo a un descuento para que sea más atractivo de comprar, independientemente de si su valoración ha cambiado o no. Pues amigos, esta es la razón fundamental por la que históricamente la bolsa tiene una rentabilidad tan buena a largo plazo.

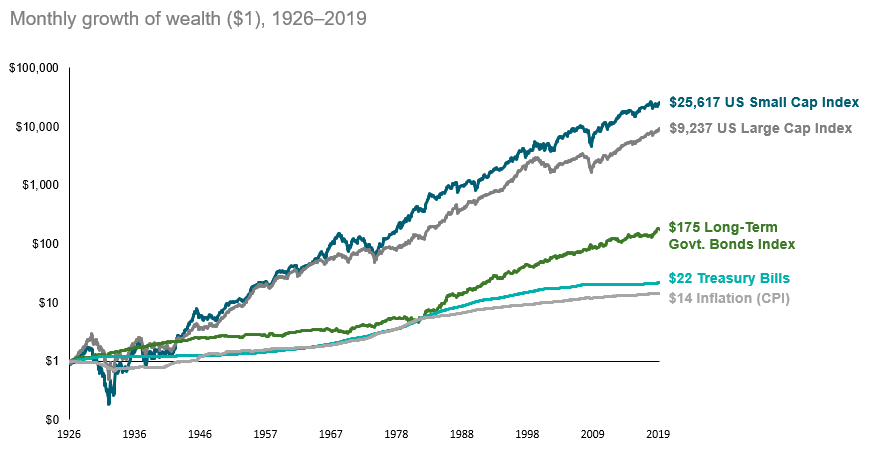

En la siguiente imagen podéis ver el crecimiento de 1$ invertido en bolsa y bonos desde 1926 comparado con la inflación. Como es de esperar la bolsa (tanto empresas de gran como pequeña capitalización) tienen un mayor rendimiento que los bonos dado que intrínsecamente las primeras están expuestas a mayor riesgo lo cual tiene que ser recompensado para que sea atractiva su compra con respecto a los bonos.

Figura 1. Rendimiento histórico de las acciones de empresa de pequeña capitalización de EEUU (US Small Cap Index), acciones de empresa de gran capitalización de EEUU (US Large Cap Index), bonos de larga duración (Long-Term Govt. Bonds Index), letras de corta duración (Treasury Bills) y la inflación.

¿Por qué las empresas de pequeña capitalización tienen mayor rendimiento que las de gran capitalización? Deberías de poder responder a esta pregunta utilizando los mismos argumentos anteriores.

La razón es que las empresas de menor capitalización son más frágiles y atraen menos inversores por lo que su precio tiene que tener más descuento para ser más atractivas. Por tanto, al ofrecerse a precios más bajos su rendimiento será mayor.

Lo dejamos por ahora. En la segunda parte os hablaremos de los distintos riesgos y empezaremos a esbozar la cartera de indexados. ¡Nos vemos!