Arbitraje de futuros perpetuos. Ejemplo para BTC

Estrategias de cripto

¡Cuidado que vienen curvas! Antes de enfrentarte a este artículo te recomendamos que leas el artículo sobre el trade de la base. Para que este artículo sea fructífero debes de conocer bien el concepto de contrato futuro y estar familiarizado con estrategias que involucran distintos tipos de productos, como pueden ser futuros y spot. Además, si estás explotando el trade de la base con éxito esta estrategia te va a gustar aún más, ya que su rentabilidad puede ser mucho más alta. Eso sí, también es mucho más complicado llevarla a cabo con éxito.

Es habitual encontrar estrategias que involucran varios exchanges, es lo que denominamos estrategias cruzadas. La estrategia de márgenes cruzados es una de ellas ya que involucra dos exchanges distintos, como pueden ser Binance y Kucoin. Esta estrategia involucra el uso de los contratos futuros perpetuos, de manera que es fundamental que leas nuestro artículo sobre perpetuos.

¡Veamos en qué consiste la estrategia de los márgenes cruzados! Sencillamente, la estrategia de los márgenes cruzados consiste en entrar largo de un contrato futuro perpetuo (a partir de ahora lo llamaré perpetuo por simplicidad) de cualquier criptomoneda y entrar corto del mismo contrato en un exchange distinto. Veamos un ejemplo paso a paso para el rey de las criptomonedas, Bitcoin:

Entrar largo del perpetuo de Bitcoin en Binance.

Entrar corto del perpetuo de Bitcoin en Kucoin.

El ejemplo anterior es para Bitcoin pero es válido para cualquier otra criptomoneda. Ocurre lo mismo con los exchanges, en el ejemplo usamos Binance y Kucoin pero cualquier otro par funcionaría. Sé que estáis impacientes por saber cómo puede ser beneficiosa esta estrategia. La clave está en los rendimientos por fondos. Si habéis leído nuestro artículo sobre perpetuos sabréis que éstos pagan el funding rate (rendimientos por fondos) cada 8 horas. El rendimiento por fondos se traduce en el funding fee (comisión por fondos).

De esta manera, el rendimiento que se obtiene de la estrategia es:

Por comprar el perpetuo recibo los rendimientos por fondos cada 8 horas. Ponemos el ejemplo de que son 2€ de comisión por fondos.

Por vender el perpetuo pago los rendimientos por fondos cada 8 horas. Ponemos el ejemplo de que son 1€ de comisión por fondos.

De esta manera, el balance total sería 1€ de beneficio cada 8 horas. Recordad que para entrar en los perpetuos hemos de depositar los márgenes suficientes. Además, habremos de pagar comisiones por comprar y vender, que normalmente son bajas.

En cualquier caso, el ejemplo presentado anteriormente es para que se comprenda el funcionamiento de la estrategia pero no cubre todos los casos posibles. Puede darse el caso de que el rendimiento que recibo menos el que pago sea muy bajo históricamente, de forma que no compense explotar la estrategia para esa criptomoneda entre ese par de exchanges. Por tanto, para explotar la estrategia con éxito se requiere de una búsqueda extensiva para encontrar las criptomonedas y el par de exchanges en el que los rendimientos son más altos. Eso no es todo, habrá que controlar los márgenes en cada exchange. Como es lógico pensar, que el perpetuo suba o baje no nos afecta pues vamos simultáneamente comprados y vendidos, pero sí que afectará a la gestión de los márgenes.

Siguiendo con el supuesto anterior, si el perpetuo sube entonces habré de depositar más márgenes en el exchange que voy vendido, pues puede llegar un punto que me quede sin márgenes y me liquiden la posición. Por otro lado, si el perpetuo sube entonces podré sacar márgenes del exchange que voy largo. ¿Por qué no traspasar los márgenes del exchange que le sobra al exchange que le falta? De aquí viene el nombre de la estrategia, márgenes cruzados, porque se va moviendo el margen en el mismo trade.

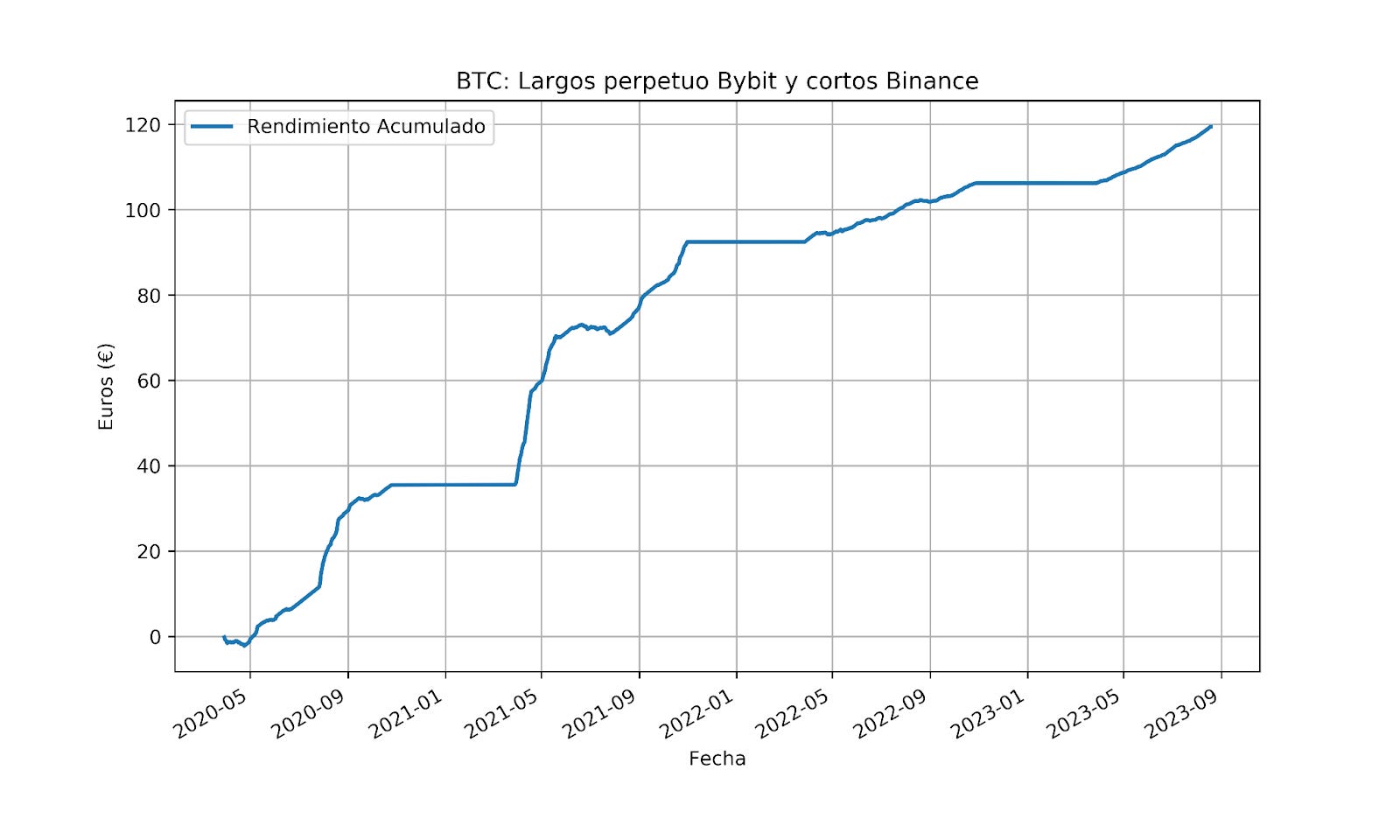

Como sabréis nos gusta hacer ejemplos reales con datos de mercado. Para ello hemos preparado un Jupyter Notebook donde calculamos los rendimientos de invertir 1000€ en perpetuos de Bitcoin. Concretamente la estrategia se abre a principios de 2020 yendo largos en Bybit y cortos en Binance. La ganancia total es de 120€, que supone un 3.5% anual.

Figura 1. Rendimiento acumulado tras invertir 1000€ usando la estrategia de márgenes cruzados. En este caso hemos usado los perpetuos de Bitcoin comprando en Bybit y vendiendo en Binance. La ganancia total es de 120€, que supone un 3.5% anual sobre la inversión inicial, 1000€.

Esto es todo queridos lectores. ¿Se os ocurre cómo mejorar esta estrategia? ¡A nosotros sí! Esperamos tus comentarios :)